Redakcja

Redakcja

Już dziś obowiązują ulga badawczo-rozwojowa (B+R) oraz IP Box. Tą pierwszą młodym przedsiębiorcom dostać jest naprawdę ciężko, ta druga jest śliska i dotyczy przede wszystkim programistów i kodujących testerów. Pojawiają się jednak nowe, które mają zminimalizować negatywny wpływ Polskiego Ładu.

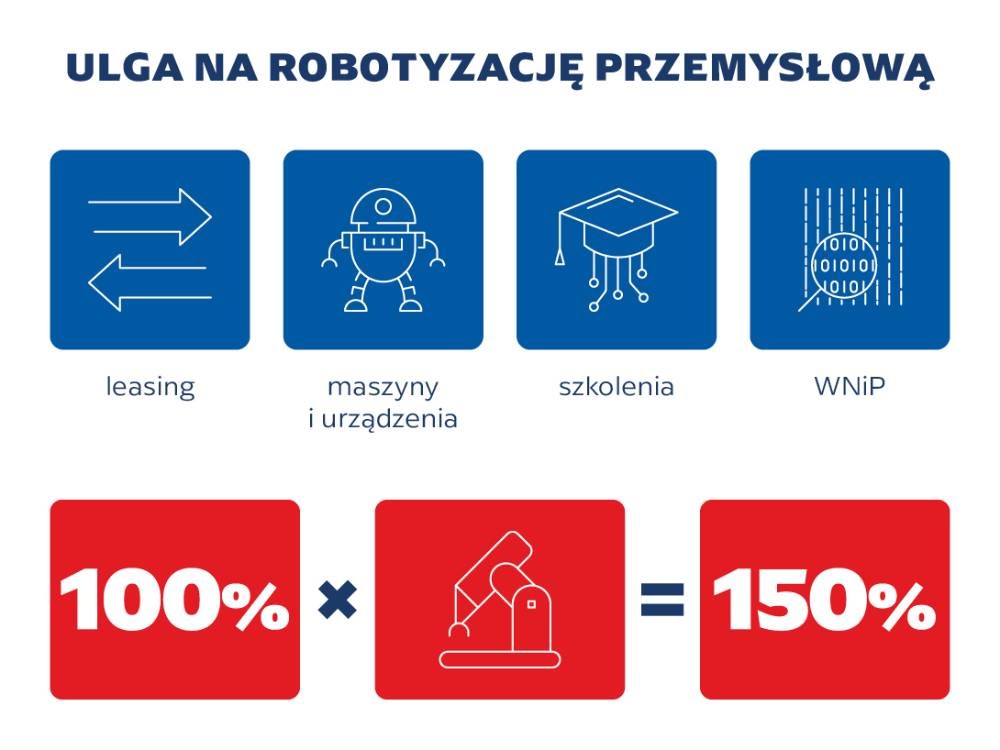

Ulga na robotyzację, czyli kup sobie robota

Skorzystać z ulgi możesz, jeśli robotyzacja ma dotyczyć:

- zakupu lub leasingowania nowych robotów i kobotów,

- zakupu oprogramowania,

- zakupu osprzętu (np. torów jezdnych, obrotników, sterowników, czujników ruchu, efektorów końcowych),

- zakupu urządzeń bezpieczeństwa i higieny pracy (BHP),

- szkoleń dla pracowników, którzy będą obsługiwali nowy sprzęt.

Co zyskasz i od kiedy:

- Odliczenie 50 proc. kosztów uzyskania przychodów poniesionych na inwestycje w robotyzację ma obowiązywać od 1 stycznia 2021 roku.

- Ulga ma być dostępna dla wszystkich firm, bez znaczenia na wielkość lub branżę.

- Ulga obejmie płatników PIT i CIT.

- Koszty na robotyzację przedsiębiorcy będą mogli odliczyć w ciągu roku podatkowego, a w momencie składania rocznego zeznania podatkowego, dokonają dodatkowego odpisu.

- Ulga będzie obowiązywać przez pięć lat - do końca 2025 roku.

Definicja w ustawie jest dość precyzyjna i pokazuje, że raczej nie jest to ulga dla IT, bo chodzi o robota przemysłowego, czyli automatycznie sterowaną, programowalną, wielozadaniową i stacjonarną lub mobilną maszynę, o co najmniej 3 stopniach swobody, posiadającą właściwości manipulacyjne bądź lokomocyjne dla zastosowań przemysłowych. Dalej w uzasadnieniu ulgi czytamy, że chodzi o budowanie fabryk przyszłości.

Automatyzacji testowania przy pomocy tego robota nie zrobimy.

Ulga na prototyp, czyli nie-wiadomo-jeszcze-na-co

Ulga na prototyp to rozwiązanie, które ma podatkowo wspomóc twórców w przekuciu pomysłu w praktyczne rozwiązanie. Pozwoli taniej wytworzyć prototyp, a następnie wdrożyć wynalazek do produkcji.

Będzie z niego mogła skorzystać każda firma, która opracuje nowy produkt, dotychczas niefunkcjonujący na rynku, wyróżniający się wydajnością techniczną, użytecznością i funkcjonalnością. Ulgę będzie można zastosować nie tylko na projekty takie jak konstrukcja elektrycznego samochodu czy hybrydowego pociągu. Wystarczy, że będzie to produkt innowacyjny w skali firmy, niewystępujący dotąd na rynku, który będzie rozwijał jej ofertę i pozwoli jej w przyszłości zdobywać nowe rynki zbytu.

Ulga na prototypy dotyczy produkcji próbnej i wprowadzenia na rynek nowego produktu. Wspiera poniesione przez podatnika koszty na etapie testowania wynalazku, przed rozpoczęciem jego produkcji na masową skalę i wprowadzeniem go na rynek. Firma, która zdecyduje się przygotować prototyp, może zaliczyć wydatki poniesione na jego wytworzenie w koszty uzyskania przychodu. Teraz dodatkowo z tytułu ulgi na prototyp zyska możliwość odliczenia dodatkowych 30% wydatków od podstawy opodatkowania (nie więcej jednak niż 10% dochodu). Czyli za każdą złotówkę wydaną na opracowanie prototypu dochód firmy zmniejszy się o 1,30 zł.

Czy to jest ulga, która zadziała w IT? Ciężko powiedzieć, bo choć ma obowiązywać od 2022 roku, to nie wiadomo o niej zbyt wiele.

Ulga na wsparcie innowacyjnych pracowników przed podwyższenie im pensji

Z ulgi na wsparcie innowacyjnych pracowników będą mogły skorzystać firmy, które prowadzą działalność badawczo-rozwojową (działalność B+R) i zatrudniają pracowników do jej wykonywania. Wytworzenie własności intelektualnej (np. patentów czy wdrożenie innowacji) wymaga zatrudnienia strategicznych pracowników o wybranych wysokich kompetencjach. W ramach nowej ulgi ich wynagrodzenia będą szczególną kategorią wydatków kwalifikowanych.

Firmy inwestujące np. w badaczy, programistów, wynalazców, konstruktorów, inżynierów czy farmaceutów, tj. w pracowników, którzy w łatwy sposób mogliby znaleźć pracę za granicą, będą mogły skorzystać ze wsparcia i zaproponować im wyższe wynagrodzenie. Przedsiębiorcy, którzy korzystają z ulgi na wsparcie innowacyjnych pracowników i są płatnikami, będą mogli zmniejszyć zaliczki na podatek dochodowy, które są potrącane od dochodów (przychodów) ze stosunku pracy lub umów cywilno-prawnych, uzyskiwanych przez innowacyjnych pracowników.

Ta ulga będzie miała zastosowanie w stosunku do programistów, więc branża może na tym zyskać na zredukowanych zaliczkach czyli de facto pozwoli na zwiększenie pensji pracowników.

Podsumowanie

Jednoosobowe działalności gospodarcze z IT mają szanse na nowe ulgi, jeśli produkują innowacyjny prototyp i zatrudniają do tego innowacyjnych pracowników. Nie ma tu opcji na zaliczenie ulgi dla osób samozatrudnionych. Nie widać tu również nic, co byłoby potencjalnie korzystne dla firm świadczących usługi z obszaru testowania. W oczach Polskiego Ładu testowanie po prostu nie jest innowacyjne i rozwojowe.